哪些人可以领取?领取需要缴纳个税吗?企业发放能在税前扣除吗?一起来看

答:根据《防暑降温措施管理办法》第十七条规定,劳动者从事高温作业的,依法享受岗位津贴。

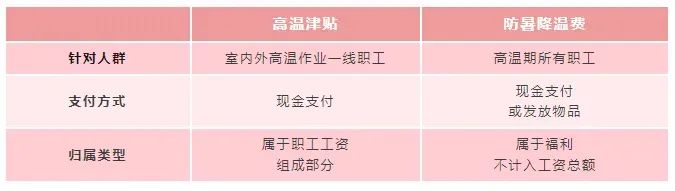

用人单位安排劳动者在35℃以上高温天气从事室外露天作业以及不能采取有效措施将工作场所温度降低到33℃以下的,应当向劳动者发放高温津贴,并纳入工资总额。

也就是说,除高温户外作业可享受高温津贴外,对非露天工作的劳动者,如果用人单位不能采取有效措施将工作场所温度降至33℃以下,也是享有高温津贴的。

目前,31个省份的高温津贴标准集中在100元至300元之间。

注意:高温津贴不能替代高温作业现场防暑清凉饮料供应,防暑降温清凉饮料也不得充抵高温津贴。不得因高温天气停工、缩短工作时间扣除或降低劳动者工资待遇。

答:根据《个人所得税法实施条例》第八条第(一)款规定,工资、薪金所得,指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

《国家税务总局关于生活补助费范围确定问题的通知》(国税发〔1998〕155号)第二条规定,从福利费和工会经费中支付给本单位职工的人人有份的补贴、补助,不属于免税的福利费范围,应当并入纳税人的工资、薪金收入计征个人所得税。

因此,企业发放的高温津贴应当并入职工个人当月的工资、薪金所得计征个人所得税。

答:根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第三十四条规定,企业发生的合理的工资、薪金支出,准予扣除。前款所称工资、薪金,是指企业每一纳税年度支付给在本企业任职或者受雇的员工的所有现金形式或者非现金形式的劳动报酬,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资,以及与员工任职或者受雇有关的其他支出。

因此,企业按照规定标准向劳动者发放纳入工资总额计算的高温补贴可以直接在企业所得税税前扣除。