{{ v.name }}

{{ v.cls }}类

{{ v.price }} ¥{{ v.price }}

先进制造业企业是指高新技术企业(含所属的非法人分支机构,以下简称分支机构)中的制造业一般纳税人。

高新技术企业是指按照《科技部 财政部 国家税务总局关于修订印发〈高新技术企业认定管理办法〉的通知》(国科发火〔2016〕32号)规定认定的高新技术企业。

如何进入2025年度名单?

自2023年1月1日至2027年12月31日,允许先进制造业企业按照当期可抵扣进项税额加计5%抵减应纳增值税税额。

各省、自治区、直辖市及计划单列市工业和信息化主管部门会同同级科技、财政、税务部门确定名单。进入2025年度名单的企业,需要满足以下条件:

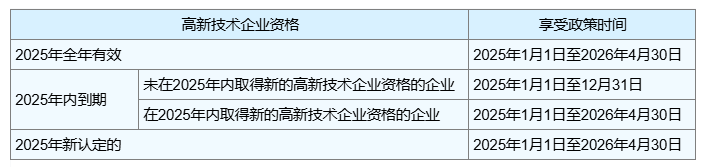

●在2025年内具备高新技术企业资格。

●2024年1月1日至12月31日期间:

研发支出、研发人员、高新技术产品占比符合国科发火〔2016〕32号文件规定的高新技术企业条件;

企业从事制造业业务相应发生的销售额合计占全部销售额比重50%(不含)以上,全部销售额及制造业产品销售额均不含增值税;

委托外部进行生产加工的,相关销售额不计入制造业产品销售额。受托企业在满足本通知相关规定的情况下,加工费可计入从事制造业业务相应销售额。

●企业申请进入名单前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形,未因偷税被税务机关处罚两次及以上。

注:制造业行业属性判定请参照《国民经济行业分类》(GB/T 4754—2017)中“制造业”门类(C类)。

如何申报享受优惠政策?

在满足相关条件后,企业应登录高新技术企业认定管理工作网(http://www.innocom.gov.cn/)提交申请材料。企业登录网站后,即可看到“2025年先进制造业企业增值税加计抵减政策申报入口”弹窗。企业财务人员需要填写《2025年度先进制造业企业增值税加计抵减政策申报表》(以下简称《申报表》)进行申报。

符合条件的非法人分支机构申请享受政策,应由总公司财务人员填报《申报表》(非法人分支机构),申请享受政策。具备高新技术企业资格且所属行业为制造业、制造业业务销售占比小于50%的总公司,虽然不符合享受政策条件,但其所属符合条件的非法人分支机构依旧可以申请享受政策,应由总公司代为申请。分支机构所在地的地方工信部门会同同级科技、财政、税务部门,按规定确认分支机构能否享受政策。

客服

微信

公众号

顶部