{{ v.name }}

{{ v.cls }}类

{{ v.price }} ¥{{ v.price }}

暑期正值出游高峰,餐饮、零售等行业可能会通过招聘兼职来应对暑期客流。企业招用兼职人员相关劳务费如何进行涉税处理?具体需要取得哪些凭证以便扣除后续成本?下拉查看↓

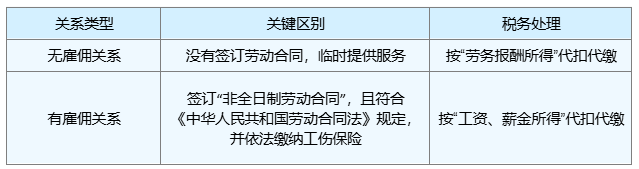

根据《国家税务总局关于印发<征收个人所得税若干问题的规定>的通知》(国税发〔1994〕89号)第十九条规定,工资、薪金所得是属于非独立个人劳务活动,即在机关、团体、学校、部队、企事业单位及其他组织中任职、受雇而得到的报酬;劳务报酬所得则是个人独立从事各种技艺、提供各项劳务取得的报酬,两者的主要区别在于,前者存在雇佣与被雇佣关系,后者则不存在这种关系。

也就是说,企业对于劳务费的处理,主要取决于其与兼职者是否存在雇佣关系。

企业招用的兼职人员若未签订劳动合同,仅为临时提供服务,双方不存在雇佣关系,其取得的报酬属于劳务报酬所得,企业需依法代扣代缴个人所得税,同时需取得合规凭证用于税前扣除。

(一)个人所得税预扣预缴规则

每次收入不超过4000元的,减除费用800元后,按20%-40%预扣率计算;

每次收入4000元以上的,减除20%的费用后,按20%-40%预扣率计算。

实务中,还有一种不太常见的情况——店家与招用的兼职者签订“非全日制劳动合同”。企业与兼职者签订“非全日制劳动合同”,且符合《中华人民共和国劳动合同法》第六十八条规定(每日工作不超过4小时,每周累计不超过24小时,以小时计酬为主),并依法缴纳工伤保险的,双方存在雇佣关系,兼职者取得的收入按工资、薪金所得处理。

(一)个人所得税扣缴规则

(二)税前扣除凭证要求

客服

微信

公众号

顶部